Hoe kan er bewezen worden dat iemand iets niet gezegd heeft?

Zelfde vraag als het over spoken gaat. Hoe bewijs je dat spoken niet bestaan?

Gezond verstand, logica en gebrek aan bewijs dat ze wel bestaan.

Hetzelfde geldt hier ook.

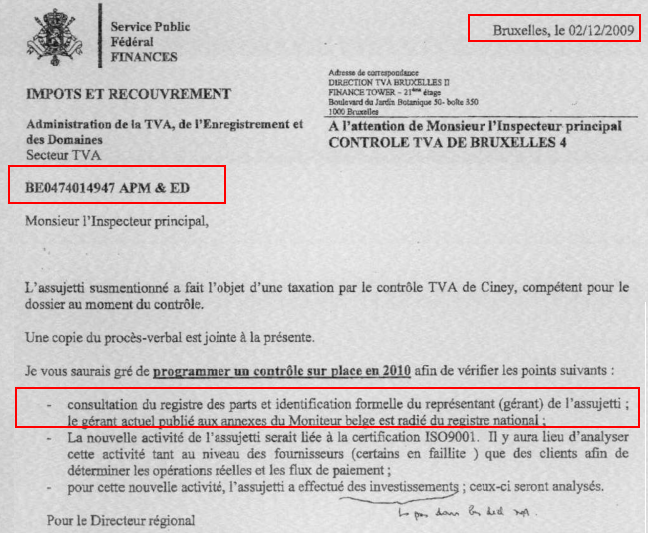

Nergens een spoor van de 'getuigenis' voorafgaand aan de 'opdracht' van de regiodirecteur naar zijn ondergesschikte van 2 december 2009.

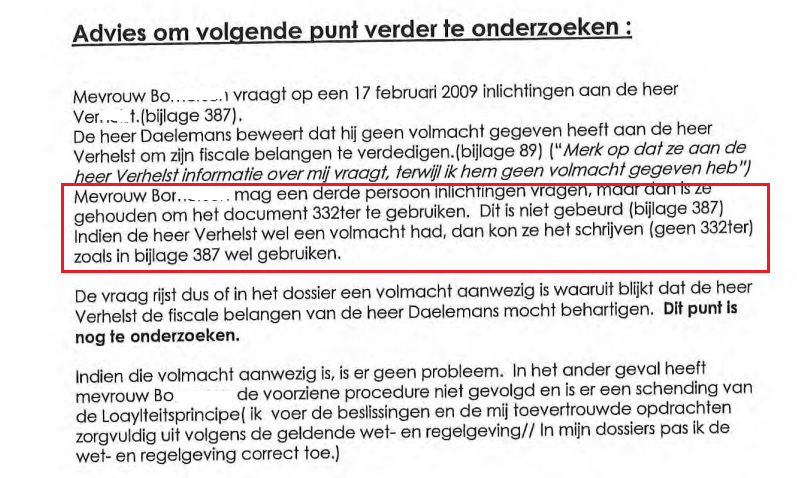

Ter plaatse geen mandaat gecontroleerd van de boekhouder t.o.v. Johan Daelemans.

Het strafdossier is duidelijk: in al zijn overnames van vennootschappen heeft de 'bende' nooit andere zaakvoerders naar voor geschoven dan deze gepubliceerd in het staatsblad.

Het strafdossier en BBI Hasselt is duidelijk - er is geen enkele link tussen de bende en het gezin Daelemans/Muyldermans.

De mogelijkheid dat de boekhouder liegt tegen de ambtenaar over de zaakvoerder terwijl de echtgenote op stapafstand door de ambtenaar te raadplegen is is nihil.

Het motief ontbreekt. Pa. Co. is ongeneeslijk ziek. Hij zal overlijden nog voordat hij verantwoording gaat moeten afleggen. Waarom de kans lopen dat 'vreemden' in het fiscaal dossier / strafonderzoek kunnen komen neuzen?

Er is geen ondertekende verklaring aanwezig.

Noch Johan Daelemans, noch Pa. Co. worden gecontacteerd om de getuigenis te bevestigen.

Ook: iemand die nattigheid voelt, probeert instinctief te liegen. Leugens zijn niet altijd even goed opgebouwd. Elke politieagent die regelmatig mensen verhoort zal hiervan kunnen meespreken.

Volgens de verklaring heeft hij zelf de publicaties meegebracht. Ken jij nog boekhouders die plots nattigheid voelen vervolgens in hun tas kijken en tot de vaststelling komen dat ze 'instinctief' publicaties uit het staatsblad hebben meegebracht?