Binnen de fiscus wordt tijdens de tweede helft van 2009, op basis van gegevens uit de Mercurius database

vastgesteld dat er via een groot aantal bedrijven een facturenzwendel is opgestart.

De steeds terugkerende verantwoordelijken zijn gekend en in 2011 wordt er vanuit de BBI een opdracht naar het parket

gestuurd om de verantwoordelijken te vervolgen. (indien nodig, documenten aanwezig)

In 2013 is een zitting gepland – rechtbank eerste aanleg – waarin de fiscus, volledig in tegenspraak met hun

eigen bevindingen – 'investeringen' (2007) van een uit het dossier geïsoleerde (?) vennootschap niet worden

toegeschreven aan de verantwoordelijke zaakvoerder (overgelaten BVBA 2005) maar aan de persoon die in 2001 de zaak heeft opgericht.

De rechtbank in eerste aanleg gaat de fiscus gelijk geven in het geschil en de herziening inkomstenbelasting (230.000€) bevestigen.

Hebben we hier, gezien de beschikbare info (sinds 2009) binnen de fiscus te maken met knevelarij of is er een andere verklaring?

Mvg , Johan Daelemans

-

LeenW

Als de rechtbank in eerste aanleg de Fiscus gelijk geeft, lijkt er op het eerste zicht een redelijke basis te zijn voor een aanslag. Dan is het moeilijk aan te tonen dat er bewust kwaadwillig (vereist voor knevelarij) te werk is gegaan.

Dat is ook de reden waarom het belangrijk is dat hier wat dieper op mag worden ingegaan.Als de rechtbank in eerste aanleg de Fiscus gelijk geeft, lijkt er op het eerste zicht een redelijke basis te zijn voor een aanslag....

In mijn OP heb ik vermeld dat de fiscus einde 2009 al een totaalbeeld had van de fraude, de leidende figuren en stromannen.

Het ontbreken van mijn naam en betrokkenheid stond vast, nergens een link met de fraude te bespeuren.

Begin december 2009 wordt door een regiodirecteur een aanpassing aan het oorspronkelijk PV doorgevoerd. De aanpassing is een extra getuigenverklaring.

Het oorspronkelijk PV kan men in het dossier terugvinden evenals de aanpassingen van de hand van de regiodirecteur en het uiteindelijk PV dat aan de rechter werd gepresenteerd.

Indien nodig kunnen alle versies van het PV worden gepost.

Worden zo'n aanpassingen als 'normale verbeteringen' beschouwd en vallen die binnen de gewone werkmethodes?

Hier gaan we weer... dit wordt weer een ellenlange draad vol halve informatie en tegenstrijdigheden, waar OP z'n eigen vragen beantwoordt mee nieuwe vragen en druppelsgewijs informatie vrijgeeft.Blablabla

Dit hoort niet thuis op Juridischforum, maar wel in de draad van 218 pagina's op dat andere forum.

P.

Als je een halve waarheid vermoed mag je extra informatie opvragen. Indien je tegenstrijdigheden tegenkomt, vraag uitleg.Hier gaan we weer... dit wordt weer een ellenlange draad vol halve informatie en tegenstrijdigheden, waar OP z'n eigen vragen beantwoordt mee nieuwe vragen en druppelsgewijs informatie vrijgeeft.Blablabla

Dit hoort niet thuis op Juridischforum, maar wel in de draad van 218 pagina's op dat andere forum.

P.

Het strafdossier is naar de procureur, geheimhouding is niet meer van toepassing - ik kan dus alle vragen beantwoorden.

Verder hoop ik dat dit dossier eens sereen mag behandeld worden.

Knevelarij is een serieuze misdaad en mogelijk is er niks aan de hand. Het juridisch forum is volgens mij de beste plaats om dit te bespreken.

-

Franciscus

- Berichten: 39406

- Juridisch actief: Nee

U mag perfect aangifte doen van knevelarij.

U zal dan wel de nodige bewijzen (of wat u denkt een bewijs te zijn) voorleggen.

U zal dan wel de nodige bewijzen (of wat u denkt een bewijs te zijn) voorleggen.

-

LeenW

Er is geen probleem met verschillende versies van een pv, nalezen door oversten, etc, zolang enkel het definitieve pv ondertekend wordt.

Het is - zoals in dit geval, een door een overste bijvoegen van een getuigenis - dus binnen de regels van de fiscus.Er is geen probleem met verschillende versies van een pv, nalezen door oversten, etc, zolang enkel het definitieve pv ondertekend wordt.

Dit wordt tenslotte ook bijgestaan door het verslag van Intern toezicht waarin men stelt dat de bijvoeging niet tegen de regels is gezien

wat is neergeschreven ten tijde van de btw-controle 'waar' kon zijn geweest.

Ik zal morgen eens nakijken welke van de 3 versies ondertekent zijn en door wie.

Laatst gewijzigd door De Pierre op 15 mei 2024 22:31, 1 keer totaal gewijzigd.

Of ik die stap zet, daar ben ik eigenlijk nog niet uit.U mag perfect aangifte doen van knevelarij.

U zal dan wel de nodige bewijzen (of wat u denkt een bewijs te zijn) voorleggen.

Het maakt een enorm verschil of dit dossier een gevolg is van goed gemeende fouten en een onbestaande doorstroming van informatie of daadwerkelijke knevelarij.

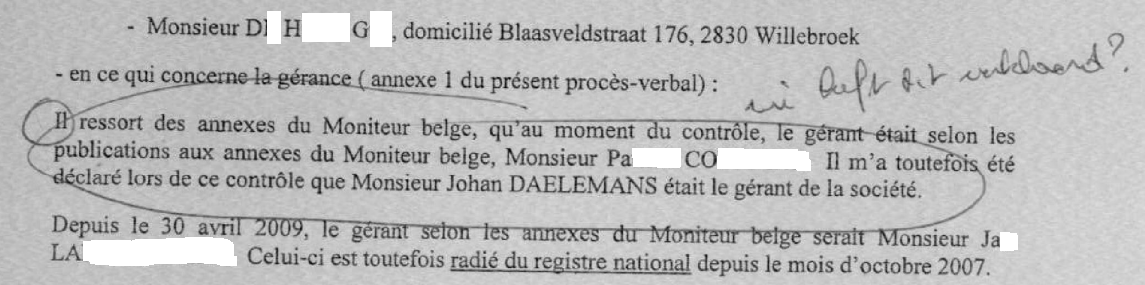

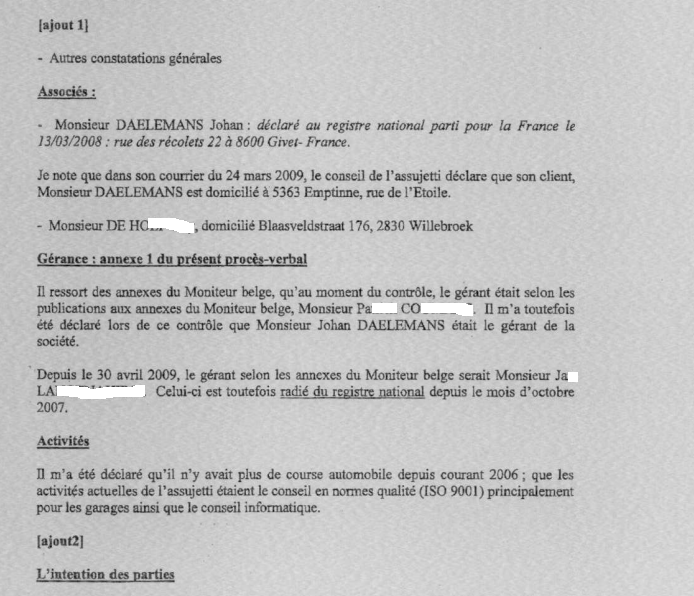

Het 'projet de Proces Verbal' van 11 juni 2009 is ondertekend door Ca Bo. (Ciney).... zolang enkel het definitieve pv ondertekend wordt.

In dat PV is er geen spoor te bekennen van de getuigenis die in een eerdere post ter sprake is gekomen.

De verbetering van het PV is op 2 december 2009 door de regiodirecteur E.V.Nu. (Brussel)

ondertekend. Bij deze verbetering horen begeleidende brieven waarin de aanvullingen [alout1] en [ajoute2] zijn uitgetypt. In [ajoute1] wordt het extra getuigenverslag behandeld.

Het definitieve PV van 4 december is opnieuw ondertekend door Ca Bo (Ciney).

Hierin zijn alle aanpassingen in verwerkt.

-

LeenW

“Projet de” is denk ik enkel het ontwerp? Wel raar dat men dit dan effectief ondertekent. Maar het definitieve pv werd dus wel degelijk door de vaststeller ondertekend?

Voor de rest ja, een ambtenaar die twee namen verwisselt, begaat een fout maar geen knevelarij. Een ambtenaar die er onterecht van overtuigd is dat iemand feitelijk zaakvoerder is, begaat een (beroeps?)fout maar geen knevelarij. Er gaat echt al moeten aangetoond worden dat die ambtenaar wist dat u niets met die vennootschap te maken had om van knevelarij te spreken.

Voor dat laatste was er dacht ik een verklaring van de boekhouder dat u feitelijk zaakvoerder was? Dat element op zich lijkt mij al voldoende om knevelarij uit te sluiten. Wel zou er hier sprake kunnen zijn van een beroepsfout als er niet voldoende werd gedaan om die verklaring te verifiëren.

Voor de rest ja, een ambtenaar die twee namen verwisselt, begaat een fout maar geen knevelarij. Een ambtenaar die er onterecht van overtuigd is dat iemand feitelijk zaakvoerder is, begaat een (beroeps?)fout maar geen knevelarij. Er gaat echt al moeten aangetoond worden dat die ambtenaar wist dat u niets met die vennootschap te maken had om van knevelarij te spreken.

Voor dat laatste was er dacht ik een verklaring van de boekhouder dat u feitelijk zaakvoerder was? Dat element op zich lijkt mij al voldoende om knevelarij uit te sluiten. Wel zou er hier sprake kunnen zijn van een beroepsfout als er niet voldoende werd gedaan om die verklaring te verifiëren.

Het 'projet de' en het definitieve PV beginnen met de woorden, 'ik ondergetekende Ca Bo' maar er is niet echt een handteken te bespeuren.“Projet de” is denk ik enkel het ontwerp? Wel raar dat men dit dan effectief ondertekent. Maar het definitieve pv werd dus wel degelijk door de vaststeller ondertekend?

Het door de regiodirecteur aangepast PV (en bijvoegsels) is het enige dat een echt handteken draagt.

Ik geloof echt dat dat het geval is voorafgaand aan het laatste kwartaal van 2009.Voor de rest ja, een ambtenaar die twee namen verwisselt, begaat een fout maar geen knevelarij. Een ambtenaar die er onterecht van overtuigd is dat iemand feitelijk zaakvoerder is, begaat een (beroeps?)fout maar geen knevelarij. Er gaat echt al moeten aangetoond worden dat die ambtenaar wist dat u niets met die vennootschap te maken had om van knevelarij te spreken.

In dat laatste kwartaal kan men uit de interne briefwisseling (fiscus) opmaken dat de spilfiguren, stromannen en betrokken vennootschappen gekend zijn.

(documenten kunnen indien nodig worden gepost)

Ik kan verkeerd zijn maar dat lijkt me de reden geweest om het PV aan te passen (2 december 2009) met een verklaring aangaande de zaakvoerder.

De bewuste verklaring is van de hand van de regiodirecteur (Brussel), niet van de boekhouder.Voor dat laatste was er dacht ik een verklaring van de boekhouder dat u feitelijk zaakvoerder was? Dat element op zich lijkt mij al voldoende om knevelarij uit te sluiten. Wel zou er hier sprake kunnen zijn van een beroepsfout als er niet voldoende werd gedaan om die verklaring te verifiëren.

De opmaak van de verklaring fronst reeds de wenkbrauwen.

Handelingen die moeten volgen na zo'n verklaring worden niet uitgevoerd (nazicht mandaat / nazicht echtheid / fout ingevulde documenten/ontbreken van ondertekende verklaring/ enz...).

Ook zou na zo'n verklaring de boekhouder enkel mogen beschouwd worden als derde getuige, hij is er niet als boekhouder van Johan Daelemans maar als boekhouder van Pa**** Co***** en zijn vennootschap.

Uit het hele strafdossier blijkt ook dat de mensen achter de zwendel nooit de vorige zaakvoerder naar voor hebben geschoven als 'vervanger' van de overnemer.

Ik heb even gewacht op mogelijke reacties i.v.m. mogelijk ontoelaatbare aanpassingen aan een PV.

Het gaat over een naar mijn inziens verzonnen verklaring om een ontbrekende link van mezelf

met een btw-carrousel te creëren.

Ik heb de namen uit de documenten verwijderd. Ik heb de documenten die van Brussel naar Ciney

zijn gestuurd vooraan gezet. Voor zover deze zijsprong.

De aanpassingen staan online via deze link:

https://drive.google.com/file/d/17HmSWz ... sp=sharing

Even terug naar wat eigenlijk gevraagd was:

Binnen de fiscus wordt tijdens de tweede helft van 2009, op basis van gegevens uit de Mercurius database

vastgesteld dat er via een groot aantal bedrijven een facturenzwendel is opgestart.

De steeds terugkerende verantwoordelijken zijn gekend en in 2011 wordt er vanuit de BBI een opdracht naar het parket

gestuurd om de verantwoordelijken te vervolgen. (indien nodig, documenten aanwezig)

In 2013 is een zitting gepland rechtbank eerste aanleg waarin de fiscus, volledig in tegenspraak met hun

eigen bevindingen 'investeringen' (2007) van een uit het dossier geïsoleerde (?) vennootschap niet worden

toegeschreven aan de verantwoordelijke zaakvoerder (overgelaten BVBA 2005) maar aan de persoon die in 2001 de zaak heeft opgericht.

De rechtbank in eerste aanleg gaat de fiscus gelijk geven in het geschil en de herziening inkomstenbelasting (230.000€) bevestigen.

Hebben we hier, gezien de beschikbare info (sinds 2009) binnen de fiscus te maken met knevelarij of is er een andere verklaring?

Mvg , Johan Daelemans

Het gaat over een naar mijn inziens verzonnen verklaring om een ontbrekende link van mezelf

met een btw-carrousel te creëren.

Ik heb de namen uit de documenten verwijderd. Ik heb de documenten die van Brussel naar Ciney

zijn gestuurd vooraan gezet. Voor zover deze zijsprong.

De aanpassingen staan online via deze link:

https://drive.google.com/file/d/17HmSWz ... sp=sharing

Even terug naar wat eigenlijk gevraagd was:

Binnen de fiscus wordt tijdens de tweede helft van 2009, op basis van gegevens uit de Mercurius database

vastgesteld dat er via een groot aantal bedrijven een facturenzwendel is opgestart.

De steeds terugkerende verantwoordelijken zijn gekend en in 2011 wordt er vanuit de BBI een opdracht naar het parket

gestuurd om de verantwoordelijken te vervolgen. (indien nodig, documenten aanwezig)

In 2013 is een zitting gepland rechtbank eerste aanleg waarin de fiscus, volledig in tegenspraak met hun

eigen bevindingen 'investeringen' (2007) van een uit het dossier geïsoleerde (?) vennootschap niet worden

toegeschreven aan de verantwoordelijke zaakvoerder (overgelaten BVBA 2005) maar aan de persoon die in 2001 de zaak heeft opgericht.

De rechtbank in eerste aanleg gaat de fiscus gelijk geven in het geschil en de herziening inkomstenbelasting (230.000€) bevestigen.

Hebben we hier, gezien de beschikbare info (sinds 2009) binnen de fiscus te maken met knevelarij of is er een andere verklaring?

Mvg , Johan Daelemans