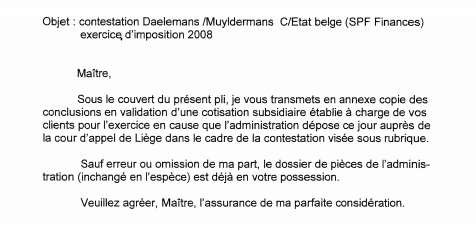

Voor het gemak hier even de tekst:

'Ik zou uw verdediging hier niet op baseren, u gaat een rechter enkel irriteren met zulke pietluttigheden. U hebt toch een aanslag van ambtswege die niet correct verstuurd was? Dat moet uw verdediging zijn, niet een rare woordkeuze die ergens gebruikt wordt.'

Wat is nu de realiteit?

Dat aanslagen van ambtswege die niet worden verstuurd is voor de verdediging van een zaak niks waard. Je wint er gewoon wat tijd mee en de fiscus stuurt wat later een subsidiaire belasting en de zaak begint opnieuw. Als je daarop -

zie uw voorstel - uw verdediging baseert ben je er aan voor de moeite.

In tegenstelling tot wat jij hebt verklaard draait het wel echt om de rare woordkeuzes die door de fiscus 'ergens' worden gebruikt.

In de eerste helft van 2009 zijn er meerdere interne en externe brieven door de fiscus verstuurd waarin ze me zonder meer als zaakvoerder naar voor schuiven.

DAT is de start van de 'ziekte' die 12 jaar zal duren.

Nog iets het weten waard: door het niet versturen van de meldingen van aanslag worden de geschonden rechten van de burger niet hersteld. De subsidiaire belasting wordt opgestuurd maar de mogelijkheid om de zaak buiten het gerecht via onderling overleg en bewijsvoering kan niet meer. Die mogelijkheid is verdwenen en houdt in dat er zeer veel geld voor procedureslagen zal moeten worden voorzien.